CONTRATOU UM EMPRÉSTIMO E VEIO UM SEGURO “EMBUTIDO”? ISSO PODE SER ILEGAL E GERAR INDENIZAÇÃO

Muitos bancos fecham contratos de empréstimo com seus clientes sem os alertar de que também estão firmando uma contratação de um Seguro, essa omissão configura a Venda Casada.

Marcus V. N. Fonseca

2/5/20263 min read

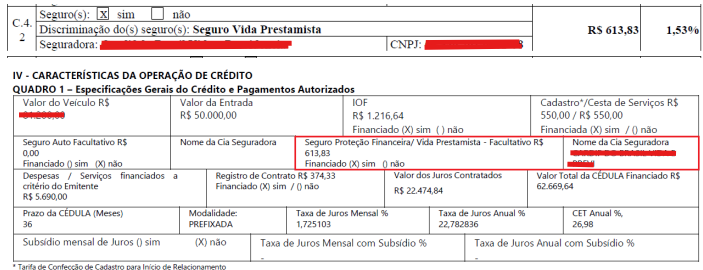

É muito comum que consumidores, ao contratar um empréstimo bancário ou financiamento, percebam depois que passaram a pagar por um seguro que nunca solicitaram. Em muitos casos, esse valor vem “escondido” no contrato, diluído nas parcelas, sem explicação clara.

O que muita gente não sabe é que essa prática pode configurar venda casada, algo expressamente proibido pelo Código de Defesa do Consumidor e que já vem sendo reconhecido pelo Judiciário, com direito à devolução em dobro e indenização por danos morais.

Se você já passou por isso, este artigo é para você.

O QUE É VENDA CASADA?

Venda casada ocorre quando o fornecedor condiciona a contratação de um produto ou serviço à aquisição de outro, que o consumidor não deseja ou não solicitou.

No caso dos bancos, isso costuma acontecer quando:

O empréstimo só é liberado se o cliente aceitar um seguro;

O seguro é incluído no contrato sem explicação clara;

O consumidor só descobre a cobrança após analisar as parcelas;

Não há prova de que o seguro foi efetivamente solicitado.

Essa conduta é considerada prática abusiva pelo artigo 39, inciso I, do Código de Defesa do Consumidor.

“MAS O BANCO DISSE QUE ERA OBRIGATÓRIO” — ISSO É VERDADE?

Não.

Nenhuma instituição financeira pode impor a contratação de seguro como condição para liberar crédito, salvo hipóteses muito específicas previstas em lei — o que não é a regra nos empréstimos comuns.

Quando o banco se aproveita da sua posição econômica e técnica superior para impor essa condição, está violando o princípio da boa-fé e os direitos básicos do consumidor.

O QUE OS TRIBUNAIS TÊM DECIDIDO?

O Poder Judiciário tem sido firme ao reconhecer a ilegalidade da venda casada em contratos bancários.

Em recente decisão do Juizado Especial Cível de Manaus, ficou comprovado que um consumidor teve um seguro incluído automaticamente em seu contrato de empréstimo, sem solicitação. O juiz reconheceu a prática abusiva e determinou:

Anulação do contrato de seguro;

Devolução em dobro do valor cobrado indevidamente;

Indenização por danos morais, diante da violação aos direitos do consumidor.

A decisão reforça que cabe ao banco provar que o consumidor solicitou o seguro — e, na ausência dessa prova, a cobrança é considerada ilegal.

TENHO DIREITO À DEVOLUÇÃO EM DOBRO?

Sim, em muitos casos.

O artigo 42, parágrafo único, do CDC, prevê que o consumidor cobrado indevidamente tem direito à repetição do indébito em dobro, quando a cobrança viola a boa-fé.

O Superior Tribunal de Justiça já consolidou o entendimento de que não é necessário provar má-fé do banco, bastando demonstrar que a cobrança foi indevida e contrária à boa-fé objetiva.

E OS DANOS MORAIS? SÃO POSSÍVEIS?

Sim. A Justiça entende que a venda casada vai além de um mero aborrecimento.

Ao ser forçado a contratar um produto que não deseja, o consumidor sofre:

Violação da liberdade de escolha;

Frustração legítima;

Sensação de impotência diante da instituição financeira.

Por isso, é cada vez mais comum a condenação dos bancos ao pagamento de indenização por danos morais, além da devolução dos valores pagos.

O QUE FAZER SE ISSO ACONTECEU COM VOCÊ?

Se você identificou cobrança de seguro não contratado em seu empréstimo, o ideal é:

Reunir o contrato e os extratos de pagamento;

Verificar se há prova clara da contratação do seguro;

Buscar orientação jurídica especializada;

Avaliar a viabilidade de ação judicial para:

Anular o seguro;

Recuperar os valores pagos;

Pleitear indenização.

Cada caso deve ser analisado de forma individual, mas muitos consumidores têm conseguido decisões favoráveis.

A Fonsecas Advogados Associados atua de forma estratégica em demandas de Direito do Consumidor, especialmente contra instituições financeiras que praticam abusos contratuais.

Nossa equipe analisa o seu caso com critério técnico, identifica a ilegalidade e conduz o processo com foco em:

Reparação financeira;

Segurança jurídica;

Defesa efetiva dos seus direitos.

Ficou em dúvida se o seu contrato é legal?

Entre em contato com a Fonsecas Advogados Associados e fale com um profissional capacitado para avaliar sua situação.

Este artigo possui caráter meramente informativo.

Cada caso deve ser analisado individualmente.